O DIFAL ST (Diferencial de Alíquota na Substituição Tributária) é utilizado em operações interestaduais quando o comprador é contribuinte do ICMS e adquire produtos sujeitos à ST para uso, consumo ou ativo imobilizado. Ele compensa a diferença entre a alíquota interestadual e a alíquota interna do estado de destino.

O DIFAL ST ocorre quando o imposto é recolhido antecipadamente pelo fornecedor/remetente através da regra de Substituição Tributária.

A principal diferença é que:

- o cálculo é feito “por dentro”;

- o próprio imposto compõe a base de cálculo;

- normalmente o valor final fica maior que no DIFAL simples.

Fórmula comum do DIFAL ST

Exemplo prático do DIFAL ST

Dados

- Valor da operação: R$ 1.000,00

- ICMS interestadual: 12%

- ICMS interno destino: 18%

1. ICMS origem

- R$ 1.000 × 12%

- ICMS origem = R$ 120,00

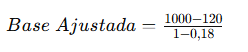

2. Base “por dentro”

(Quando um imposto é calculado por dentro, significa que o próprio imposto faz parte da base usada para calcular ele mesmo.)

Resultado aproximado:

- Base ajustada ≈ R$ 1.073,17

3. ICMS interno sobre a base

- R$ 1.073,17 × 18%

- Resultado ≈ R$ 193,17

4. Subtrai ICMS origem

- R$ 193,17 − R$ 120,00

- DIFAL ST ≈ R$ 73,17